10月15日,《水资源税改革试点实施办法》(以下简称《办法》)对外发布,自2024年12月1日起实施。

《每日经济新闻》记者注意到,与前两次水资源税改革试点相比,《办法》适当扩大了地方税收管理权限,包括:新增了地方可以减征和免征的税收优惠政策;简化水资源税的税额标准,授权地方在确定具体税额时有更多调整空间;授权地方确定特定取用水的水资源税核定方法和计征方式等。

财政部、税务总局、水利部有关司负责人回答记者提问时表示,全面实施水资源费改税试点后,水资源税收入全部归属地方(原水资源费收入实行中央和地方1:9分成),适当增加地方自主财力。

对特种取用水从高确定税额

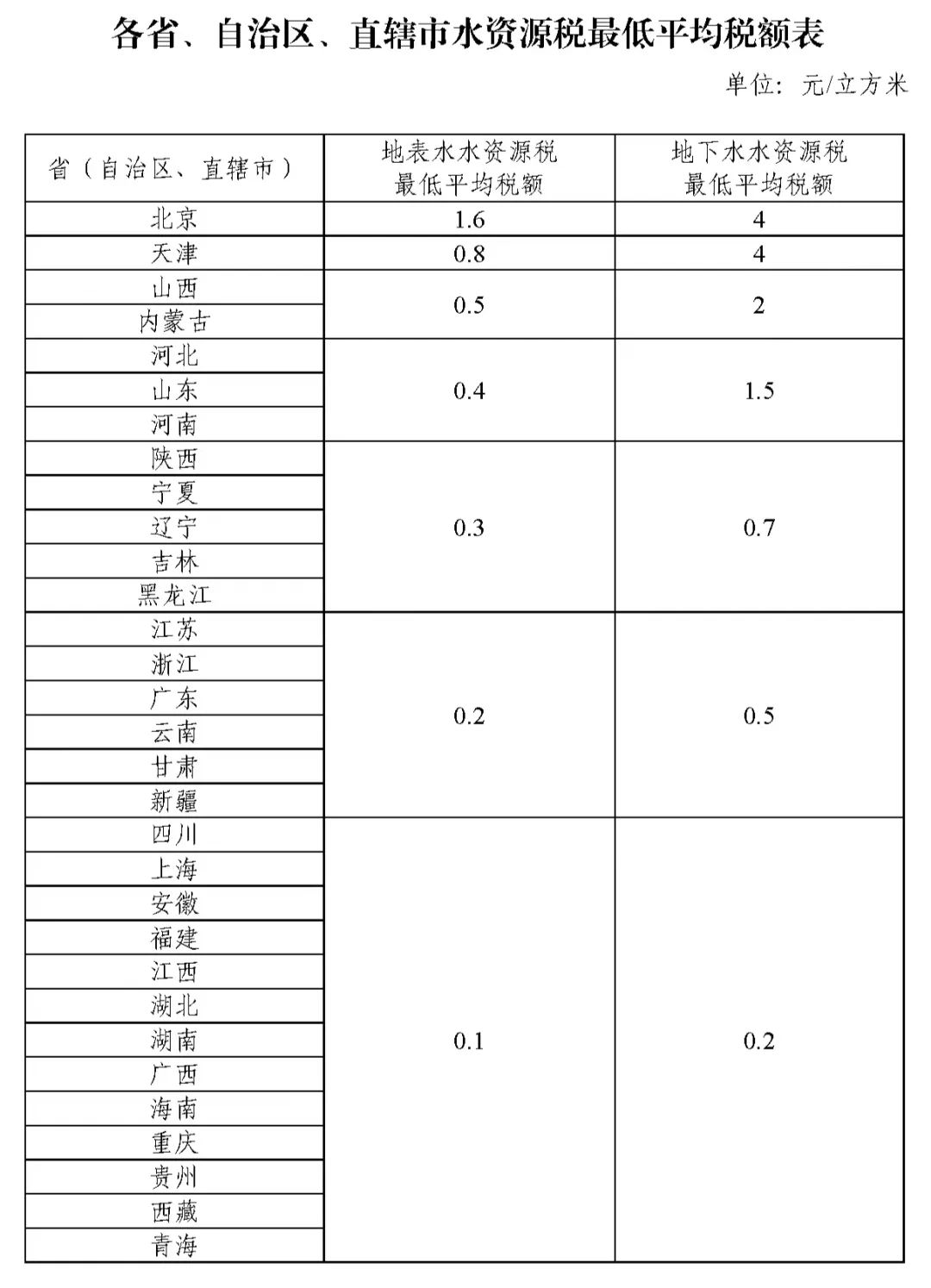

针对全面实施水资源费改税试点的主要内容,上述有关司负责人表示,税额标准方面,水资源税根据水资源状况、取用水类型和经济发展等情况实行差别税额。国家统一明确各省、自治区、直辖市水资源税最低平均税额标准,具体适用税额由各省、自治区、直辖市确定。

比如四川、上海等13个省份地表水最低税额不得低于0.1元/立方米,而北京这一标准为1.6元/立方米。

同时,要求对取用地下水、水资源严重短缺和超载地区取用水从高确定税额。

税收优惠方面,对规定限额内的农业生产取用水等五种情形,免征水资源税;对超出规定限额的农业生产取用水以及农村集中饮水工程取用水,授权地方减免水资源税;对用水效率达到国家用水定额先进值的相关纳税人,减征水资源税。

中国政法大学财税法研究中心主任施正文接受《每日经济新闻》记者电话采访时表示,全面实施水资源费改税试点,充分发挥税收调节作用,在设置差别税额的同时,也有利于加强水资源管理和保护,促进水资源节约集约安全利用。

“《办法》明确对洗车、洗浴、高尔夫球场、滑雪场等特种取用水,从高确定税额,这有利于促进水资源的可持续利用。与此同时,《办法》在免征水资源税方面也作了明确规定,比如规定限额内的农业生产取用水,免征水资源税,确保农业能够获得必要的水资源保障。”

有关负责人表示,《办法》进一步界定了水资源税征收范围和对象;细化了纳税人取用水适用多个税额标准的申报纳税要求;强化了税收优惠政策的正向激励引导作用;与资源税法有关规定相衔接,将水资源税的纳税地点由生产经营所在地调整为取水口所在地等。

施正文表示,税收是调节水资源合理利用和保护的一种手段,它与国家的水资源保护利用大政方针是一致的。

水资源税收入全部归属地方

记者注意到,在收入归属方面,全面实施水资源费改税试点后,水资源税收入全部归属地方(原水资源费收入实行中央和地方1:9分成),适当增加地方自主财力。

施正文表示,资源税的征收是为了加强对自然资源的保护和管理,在具体操作上需要地方政府发挥作用。地方政府要根据各地环境的差异,对资源进行保护和开发,因此事权更多在地方。水资源税收入全部归属地方,有利于调动地方政府的积极性,保障其管理水资源和保护开发的职责。

“这释放了一个积极的信号,即通过改革来增加地方自主财力,满足地方政府财政保障和履职需求,未来其他税种也有可能有类似的调整。”施正文说。

上述有关负责人表示,2023年12月召开的中央经济工作会议提出,要坚持稳中求进、以进促稳、先立后破,谋划新一轮财税体制改革。党的二十届三中全会对深化财税体制改革进行了全面部署,明确提出要“落实水资源刚性约束制度,全面推行水资源费改税”,“完善绿色税制”。全面实施水资源费改税试点,是深化财税体制改革的重要举措,有利于完善以资源税、环境保护税为主体“多税共治”,以系统性税收优惠政策“多策组合”的绿色税收体系,支持我国经济社会绿色转型,助力美丽中国建设。

此外,《办法》进一步明确了纳税人申报纳税的相关责任和义务。同时,进一步健全了税务部门和水行政主管部门的信息共享和征管协同配合机制,提高水资源税征管效率。

专家:老百姓用水价格将保持稳定

据第一财经报道,中国此前对水资源采取收费,但2016年7月开始,河北、北京、天津、山西、内蒙古、山东、河南、四川、陕西、宁夏等10个省份启动了水资源费改税。如今随着《办法》出台,12月起31个省份将全部用水资源税替代此前收费。

水资源费改税即将推广至全国,这对于已经试点上述10个省份影响相对较小,而对其他21个尚未推行试点的省份居民和企业来说,十分关注的是税负变化。

而影响税负变化的一个关键因素,仍有待后续尚未试点省份确定的最终适用税额标准而定。不过此次改革的一大原则,是实现平稳转换,但同时强化分类调控,对水资源严重短缺和超载地区取用水、取用地下水等从高确定税额,通过设置差别税额,更好发挥税收调节作用,抑制地下水超采和不合理用水需求。

中央财经大学财政税务学院教授白彦锋表示从前期试点改革来看,水资源费改税改革,多会采用“税负平移”的原则。对于一般企业和居民来说,实际负担不会有大的变化,老百姓用水价格也将保持稳定。但是,为了提高水资源的集约化利用,节水型企业会得到鼓励,而水资源消耗较大、粗放式发展的企业会进一步得到抑制,这是改革的初衷和导向所在。

比如,此前开展水资源费改税试点的河北、内蒙古等省区,改革后当地居民正常生活用水、农业正常用水、一般工商业用水负担保持不变,与改革前持平。但河北对高尔夫球场、洗车、洗浴等高耗水的特种行业地下水税额标准比改革前增幅超15倍。内蒙古对于严重超采地区、超采地区取用地下水的税额标准,分别按照非超采地区税额标准的3倍和2倍执行;对超计划或超定额用水水资源税加征1~3倍等。

《办法》规定,城镇公共供水企业缴纳的水资源税不计入自来水价格,在终端综合水价中单列,并可以在增值税计税依据中扣除。水资源税改革试点期间,省级发展改革部门会同有关部门将终端综合水价结构逐步调整到位,原则上不因改革增加用水负担。

编辑|何小桃 杜恒峰

校对|程鹏

版权声明:凡注明“来源:中国西藏网”或“中国西藏网文”的所有作品,版权归高原(北京)文化传播有限公司。任何媒体转载、摘编、引用,须注明来源中国西藏网和署著作者名,否则将追究相关法律责任。

中国西藏网版权所有,未经书面授权禁止使用

中国西藏信息中心主办 版权所有:高原(北京)文化传播有限公司 Copyright © 2000-2017 by www.tibet.cn All Rights Reserved E-mail: xizangzongbianshi@163.com

互联网新闻信息服务许可证:10120170010 违法和不良信息举报电话:010-58336000 互联网宗教信息服务许可证:京(2024)0000004

广播电视节目制作经营许可证 (京)字第04446号 京ICP备 17049894号-2 京公网安备110102001709-1