中国西藏网微博

中国西藏网微博 中国西藏网微信

中国西藏网微信个人养老金从36城试点走向全国 哪些瓶颈待突破?

个人养老金试点一年零两个月之后,今年有望走向全国。

人社部在1月24日举行的新闻发布会上称,个人养老金制度运行平稳有序,先行工作取得积极成效,下一步将推进个人养老金制度全面实施。

第一财经从业内了解到,按照试点地区的在职参保人数计算,试点这一年个人养老金的参保率已经超过了四分之一,参保人积极性较高,但试点仍然存在总体覆盖率和实际缴费人数偏低、投资收益不理想等问题,这些瓶颈导致试点效果不及预期。

25日,国家金融监督管理总局财产保险监管司负责人尹江鳌表示,金融监管总局持续深化商业养老金融改革,积极推动个人养老金制度发展。指导商业银行、理财公司、保险公司等积极开展个人养老金业务,下一步,还将针对个人养老金制度特点,研究完善相关业务监管规则。

个人养老金制度的“三高”和“三低”

个人养老金制度是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度,年缴费上限为12000元。人社部数据显示,从去年11月25日启动的36城个人养老金试点,开立个人养老金账户人数已经超过5000万,个人养老金产品超过700款。

2022年4月,国务院办公厅印发《关于推动个人养老金发展的意见》,标志着个人养老金制度的建立,当年的11月25日,人社部等四部门在全国36个城市和地区启动了个人养老金制度的试点。

中国社会科学院世界社保研究中心主任郑秉文在日前举行的“个人养老金与制度优化”的社会论坛上表示,2023年是我国个人养老金制度的元年,也是中国养老金历史上一个新阶段的良好开端。从覆盖率的角度来看,以2023年6月4030万的开户人数计算,试点地区参保率达到了23%,这是一个远高于发达国家的数据。

中国社会科学院世界社保研究中心发布的《中国养老金发展报告2023》(下称“报告”)显示,个人养老金制度落地一年来出现了“三高”和“三低”现象。

“三高”指在个人养老金参加人中,为获得开户行提供的“权益奖励”(奖券)而开立个人账户的人数比例较高,开户以后立即申请销户并打算再转到其他银行开户以获取二次“权益奖励”的人数比例较高,账户资金缴存之后立即申请“退款”遭拒后提出投诉甚至对簿公堂的人数比例较高。

“三低”是指,一是相对于开户人数而言,实际缴存人数比例过低,仅为22%;二是相对于税优政策规定的缴存额上限来说,实际缴存金额比例太低,仅为2.5%;三是对于缴存额来说,实际投资的资金比例较低,约为61%。

“参保积极性比较高,但怠惰性比较大,就是参保者不交钱,或者交的钱很少的情况下还不投资,这就是问题。”郑秉文说。

个人养老金遭遇低迷的投资环境

个人养老金制度诞生在一个国际金融市场背景之下,在2022年岁末一出面就遭遇低迷的投资环境,承受资本市场的严峻考验。这一年,第一支柱和第二支柱养老金投资面临着收益率不振的情况。

报告称,试点一年,个人养老金投资收益率出现分化。在四类金融产品中,各类各款银行储蓄产品的年化利率大约在2.0%~3.5%的理性区间,养老保险产品实现了较为理想的收益,年化结算利率区间为3.0%~6.0%,银行理财产品全部取得正收益,收益率平均超过2.3%。总体来看,上述三类产品的年化收益率受到投资者的认可。

由于资本市场出现波动,权益市场震荡下行,公募基金产品的投资收益率吸引了众多个人养老金账户持有人的广泛关注,无论是目标日期基金,还是目标风险基金,无论是一年、三年短持有期产品,还是五年或没有设置持有期的产品,绝大部分公募基金产品的收益率都跌破净值。万得数据显示,全市场的个人养老金产品公募基金九成破净值,最高跌幅为17.8%,平均收益率为-4.47%。

报告认为,一年来资本市场波动导致个人养老金公募基金产品投资收益亏损的现状,对刚刚落地扎根的个人养老金制度及其开立个人账户的投资人来说无疑具有一定的负面影响。

郑秉文表示,养老金与资本市场相辅相成,共生共赢,中长期资金匮乏是影响资本市场健康发展的主要瓶颈之一,而个人养老金落地遭遇瓶颈则是资本市场不发达的结果之一。个人养老金制度能否成功实施,不仅取决于个人养老金制度设计是否完善,还取决于作为外部条件的资本市场是否完善。

优化制度设计突破发展瓶颈

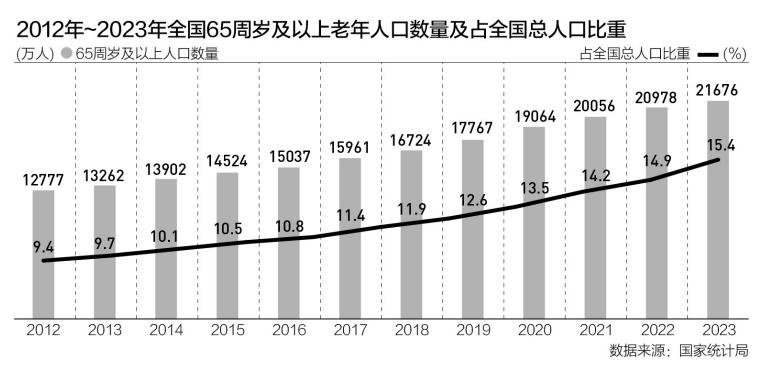

国家统计局发布最新人口数据显示,60岁及以上人口29697万人,占全国人口的21.1%,其中65岁及以上人口21676万人,占全国人口的15.4%。根据联合国关于老龄化的划分标准,我国已经进入了中度老龄社会。

老龄人口高峰的到来对养老、护理、医疗等方面提出了迫切而巨大的需求,充实个人养老金账户,为老年生活提供更多的现金流,是应对老龄化的一个积极选择。

报告称,按照文件要求,养老金制度从2022年11月开始,“先试行1年,再逐步推开”,很显然,目前的外部条件会让本来就处于观望状态的未参加人产生负激励和畏难情绪,不利于扩大个人养老金制度覆盖面,必将影响“逐步推开”的节奏。

中国社会保险学会副会长唐霁松表示,个人养老金试点存在六方面的问题,包括中低收入人群参加率较低;实际缴费人数较低,人均缴费水平远未达到上限值;个人养老金平台便利性不高,影响了投资者的体验;开户投资的转换率低,投资选择不积极;个人养老金的投资收益不够理想;个人养老金锁定期较长等。

唐霁松表示,解决现在所面临的问题需要有效提高中低收入人群的参加率,实现个人养老金的普惠性,应该采取更多的惠民政策,比如通过财政直接补贴的方式,鼓励中低收入人群参加个人养老金,领取时的税率也可以考虑相应的减免。此外,还需要推出提高个人养老金全流程业务的办理效率,提高个人养老金账户支取灵活度等措施。

版权声明:凡注明“来源:中国西藏网”或“中国西藏网文”的所有作品,版权归高原(北京)文化传播有限公司。任何媒体转载、摘编、引用,须注明来源中国西藏网和署著作者名,否则将追究相关法律责任。